@פלוס כתב באשכול תודה להנהלת הפורום והנהלת בנקל:

(אם כי, אני תמיד מסתפק אם זה לא מוריד את הרמה והמקצועיות).

לדעתי זה משבח מאוד את חווית הקריאה,

והמקצועיות ניכר היטב בכל שורה ושורה,

מזה ומזה אל תנח ידך...

@פלוס כתב באשכול תודה להנהלת הפורום והנהלת בנקל:

(אם כי, אני תמיד מסתפק אם זה לא מוריד את הרמה והמקצועיות).

לדעתי זה משבח מאוד את חווית הקריאה,

והמקצועיות ניכר היטב בכל שורה ושורה,

מזה ומזה אל תנח ידך...

@איש-אחד-0

אגב, לא באתי להגן, רק להדגיש שיש צד שני למטבע, ודירה במחיר הוגן אינו סוף פסוק.

אין דרכי להיכנס לרזולציות הקטנות, אחרוג הפעם להבהרת התמונה:

מה עוזרים ארגוני תמיכה פנימיים, כשאין מסגרת לימודים חינוך מיוחד?

נסיעה (שכולל איסוף ברחבי העיר) מעפולה/בית שאן/טבריה/חצור למוסדות ברכסים הוא שעה וחצי עד שעתיים כל צד!

ברור שיש פחות תעסוקה.

במרכז אשה יכולה לשלוח קו"ח ל20 משרדי רו"ח ובתי ספר, ולקבל תשובה חלקית חיובית אחת לפחות,

בפריפריה היא יכולה לשלוח קו"ח ל2 משרדים שהועילו להתאים את עצמם קצת לנשים חרדיות, ולשתי בתי ספר, ולקבל תשובה שלילית מרוב עומס פניות - תתווכח עם עובדות.

בתי חולים העמק בעפולה זיו בצפת פוריה בטבריה סורוקה בבאר שבע לא נחשבים למקצועי,

תשאל את פירר האם הוא מאפשר לך ניתוח קל בסיכון מוגבר שמה, ידוע לי שדעתו שלילי באופן מוחלט.

(לניאדו ורמב"ם זה לא פריפריה)

הרבה פחות מטפלים רגשיים ופסיכולוגים חרדים, בפרט להתמקצעות בנישה מסוימת - עובדה.

פחות כוללים, גם אם כולם לומדים בכוללים מצויינים, עדיין קיים הרבה פחות אפשרויות למצוא כולל שהכי קרוב למה שלבו חפץ.

ברור שכל הילדים מסודרים במוסדות, אך האם יש להם ברירה לעבור לחיידר או בית יעקב אחר שיותר מתאים לילד שלהם? לא ממש.

וכו' וכו' וכו'...

ברור שלמעשה כולם מסודרים, אך לא ברמה המתאפשרת במרכז, ואין טעם להתווכח על זה,

וממילא זה לגיטימי לקחת זאת בשיקול, ולא כמש"כ @אחשדרפן שזה בא מחוסר אחריות בלבד (אע"פ שגם זה נכון)

כשרוצים לחתן בלי לחץ וכאב,

לא מחפשים "מזל" ולא משחקי הימור רעב.

"בנקל" מראים איך אפשר להשקיע,

בלי לרדוף חלומות – רק דרך בטוחה ומביאה.

לא חובות כבדים, לא ריצות אין קץ,

רק תכנון חכם – בלי ליפול בפח עץ.

השקעה בתבונה, בצעד שקול,

כך חופה תגיע עם לב קלול.

"בנקל" ביושר, בדרך נכונה,

ללמד, להדריך, ולתת הבנה.

כי אבא שחושב כבר שנים לפני,

יזכה לחתן בנחת – ולא בדמעות של אחרי!

קרדיט: רעיון ומבנה - טריידר, כתיבה - ChatGPT

@ועדת-הדיור-בצפון כתב במגורים בפריפריה פרק א' - הקדמה:

טריידר, אתה גר בפריפריה?

כן! פריפריה על מלא. שש שנים. מרוצה. ב"ה הסתדרתי מצויין.

אך עדיין יש קשיים לא מבוטלים שאין להם פתרון באופק הקרוב.

.............

הפוסטים שלי אינם עקרונית נגד הפריפריה, אלא תובנות ענייניות עבור שיקול דעת רציני של המתלבט.

.............

אחדד:

מי שמתוך שיקול דעת וחשיבה מעמיקה החליט שהוא מעדיף לשלם משכנתא גבוה עבור הנגשת הצרכים שלו - זה לגיטימי לגמרי !

אך מי שמתוך שיקול דעת וחשיבה מעמיקה החליט שהוא מעדיף לחסוך אלפי ש"ח ולגור בדירה מרווחת יותר ומוותר חלקית על הנגשת הצרכים שלו - גם זה לגיטימי לגמרי !

.............

עיקר ה"תלונה" היא על אלו שלא חושבים, ופשוט נחנקים במחסנים מחוסר יכולת ליזום או להשליט את המח על הרגש!

ועיקר העזרה והתמיכה והעלאת המודעות, נצרכת עבור אלו שעקרונית כן רוצים לעבור, אך חוששים מהבלתי ידוע והריחוק מחברים ומשפחה וכו' וכו'.

.............

מקווה שהובנתי.

@מונטיפיורי כתב בלצאת מהריבוע:

אלא גם מידע כלכלי עדכני שיאפשר לכל מי שמתעניין בתחום למצוא כאן את כל מה שהוא מחפש.

יש להדגיש - אין ענין סתם להעתיק כתבות בתחום הכלכלי, עבור זה יש אתרי חדשות בעניני כלכלה...

אחרת זה הופך את הפורום לפחות רלוונטי - אנשים נמצאים כאן כדי להעשיר בידע, לא "להעביר את הזמן" בידע !

(לדוגמה, זה לא משנה לאף אחד כאן ישירות האם גוגל רוכש את ויז או הפוך...)

כן יש ענין להעתיק עדכונים בעל משמעותי ישירה למשקיעים, כמו שינוי מסלולים, חוקים, מיסים, משכנתא וכו'.

@אבו-מאהר כתב במגורים בפריפריה - רשות הרבים:

בררתי עם אחד ממנהלי 'קופה של צדקה' בגבעת המורה, ולפי הנתונים שבידיו 'אין כמעט נשים שאין להם עבודה בגבעת המורה, בכל התחומים, ואין מצוקת עבודה'.

הנדון הוא לא רמת האבטלה בפריפריה, אלא רמה איכות התעסוקה, בשכר ובנגישות.

תברר בבקשה, מהו השכר החודשי הממוצע של הנשים בעפולה, ומה אורך זמן הנסיעה הממוצע למקום העבודה.

הנדון הוא על ציר זה:

@משהמשה כתב במגורים בפריפריה - רשות הרבים:

והאם האשה שלמדה מקצוע שיכול לפרנס אותה בכבוד, יודעת שבגלל מחיר הדירה הזול בפריפריה היא עלולה לשלם מחיר בפרנסה,

פשוט מסמנים את הטקסט הרצוי ולוחצים כרגיל על כפתור "ציטוט",

או לחילופין להעתקת כלל התגובה, לוחצים כרגיל על לחצן "צטט",

לאחר מכן, נפתח חלון טיוטה עם הציטוט – שם מעתיקים את כל הטקסט,

מוחקים את הטיוטה, עוברים לאשכול החדש, לוחצים על "תגובה",

ומדביקים את הטקסט שהועתק.

פשוט ויעיל.

@פשוט-יהודי כתב בעפולה עילית או קרית אתא. מתלבט מאד!:

@הקול-השפוי כתב בעפולה עילית או קרית אתא. מתלבט מאד!:

@משהמשה

אני אכתוב מתוך הכרות חלקית,

אין שום התערבות בחיי הפרט,

יש רב שמנהיג את הקהילה בהקשרים הציבוריים, כמו בעוד הרבה קהילות גם במרכז הארץ.

יש שם תקנות של הקהילה מהסוג של אינטרנט כשר ואולי גם רישיונות לנשים ותו לא.

זה נכון שמדובר בקהילה שמורה.

וזה נכון שיש ועדת קבלה ולא מקבלים כל אחד.

אלו העובדות פחות או יותר.בעפולה אין שום התערבות בחיי הפרט, ושקר שחוזרים עליו הרבה לא נהפך לאמת. !!!!!!!!!

מה ההגדרה של התערבות בחיי הפרט ? איפה כן יש ? ברוסיה ?

יש אנשים שאצלם, הגבלת רשיון נהיגה לנשים, מוסדות בפיקוח רבני הקהילה, התערבות בסוג הכוללים שנפתחים,

(ודוגמה בעלמא, ידוע לי שבגבעת המורה סורב למדריך חתנים/אברכים ליטאי מיינסטרים מסוים לפתוח סדרת שיעורים...)

וכלל האווירה והרוח האחיד של תושבי המקום בהשראת הרבנים המקומיים, (ואת זה אומרים גם על רכסים),

כל זה יוצר אצל אנשים מסוימים תחושה של התערבות בחיי הפרט בלתי רצויה,

ויש כאלו שממש לא מרגישים בזה התערבות בחיי הפרט, אלא אדרבה פיקוח איכותי.

הציבור האיכותי כאן לא מצביע נגד בחילוקי דיעות ענייניים !

הכפתור נצרך כדי להצביע נגד תגובה בלתי עניינית, שאין אפשרות לענות עליה בענייניות...

התקפות, בזיון ת"ח, השפלת ניק, התנשאות, השקפה חילונית מובהקת, וכדומה.

(נכון שלא רואים מי הצביע נגד)

א. הרבה אמריקאים כן לוקחים משכנתא 50%, כך שהריביות כן משפיעה.

ב. המלחמה בוודאי מועררת חשדות כבדים אצל אמריקאים, בפרט הכרזה על מדינה פליסטינאית עם הביקה מזרח ירושלים.

ג. בכללי, רוב האנטישמיות מורגש בתקשורת, ופחות ברחוב כפי שאתה בטח יודע, ברור שיש, אבל לא כמו שמתואר, מושל ניו יורק גם לא מרתיע כ"כ (יחסית) את המקומיים...

ד. גם לאמריקאים יש מגבלה, לא מדובר באלפי עשירי עולם, חלק גדול מאוד בעלי בתים מכובדים, ובמחירים של 8 מיליון ל100 מ"ר, מה שאצלם מקבלים עבור זה שתי בתים בבלטימור, בהחלט מוגבלים...

ה. צריך לבדוק היטב את גודל הביקוש, כבר נבנו מאות דירות לאמריקאים בסביבות שמגר ב7 שנים האחרונות, וכל האזור בבנייה של מאות ומסתבר אלפי דירות לאמריקאים, אישית איני מאמין שיש מספיק ביקוש במחירים אלו, שורה תחתונה יש בזה קצת הימור על הבלתי ידוע, מתחם שנלר לדוגמה מפרסם עמוד שלם במשפחה כבר מאז הפרי-פריסייל ועד היום הזה (10 שנים רצוף), כך שכנראה לא פשוט לשווק מאות אלפי דירות...

ו. חברות יזמיות עושים כינויסם בארה"ב, עם יועצים ישראלים דוברי אנגלית, בליווי משרדים ממוקים בארה"ב, אז למה שיקנו דרך מתווך מקומי (ממך), אם אפשר לרכוש דרך חברה "מסודרת", כמו שאתה בטח מכיר את האופי של אנשים מסודרים.

ז. כמו כן, למה שירכשו ממך דירה מוכנה, אם אפשר לרכוש על הנייר לעוד שנה שנתיים במחיר מופחת, לא דחוך להם והרבה עושים כך, והעשיקים שדחוף להם - דחוך להם גם מפרט אישי מהיסוד ולא מעוניינים בדירה עם מפרט קיים.

כל זה השערות מסברת הכרס, לא מכיר את השוק, רק מכיר את אופי החברה ואת האזור שם...

ט"ס וצ"ל "כל מי שנמצא קצת במינוס ו"-חושב וכו'

מי שמתנהג בכלכלה נבונה, אדרבה ככל שירוויח יותר יהיה לו פלוס יותר,

אם כי יש לציין שהכנסה גבוה יוצרת תחושה של רווחות ופזרנות, ויש ליזהר להמשיך במיומנות כלכלית שנרכשו.

*דעתי האישית - אני לא מאמן מוסמך לכלכלת המשפחה

@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

חסכת מעתה מאה ש"ח או כמה מאות ש"ח בחודש ללא שום עלות וללא יציאה מהבית.

מדובר בחסכון במזרים החודשי, או גם בתשלום המשכנתא הכוללת ?

כלומר, האם מאידך זה מעלה (או משאיר) את סך הכל סכום תשלומי הריביות ?

אגב, ChatGPT הרבה יותר קל לשימוש, ומחשב גם מענק פעוט,

ואפשר אפילו להכניס רף גבוה יותר עקב ילד נכה, וכדומה:

.................

שלום. אני עצמאית. מרוויח 60000 ש"ח לשנה. אשה. נשואה. 5 ילדים מתחת לגיל 18. פעוט אחד מתחת לגיל 3. ילד נכה אחד שאני ההורה העיקרי המטפל בילד. אנא תחשבן את גובה מענק עובדה ופעוטון לשנת 2024. תודה.

................

שלום וברכה, ותודה על הפירוט! נחשב כעת יחד את גובה מענק העבודה ומענק פעוט לפי הנתונים שמסרת — בהנחה שרשות המסים תכיר בך כהורה עצמאי (בשל ילד נכה שאתה ההורה העיקרי המטפל בו).

הנתונים שלך:

הנתונים שלך: רמות הכנסה להורה עצמאי:

רמות הכנסה להורה עצמאי:עבור הורה עצמאי עם 3 ילדים ומעלה (ואת עם 5!), מדרגות ההכנסה לשנת 2024 הן:

| הכנסה חודשית ממוצעת (ברוטו) | זכאות למענק עבודה |

|---|---|

| מ-2,130 ש"ח עד 13,340 ש"ח | זכאות מלאה/חלקית |

הכנסתך החודשית:

60,000 ÷ 12 = 5,000 ש"ח

זה נמצא בתוך הטווח האופטימלי, ולכן את זכאית כמעט למענק מלא.

מענק משוער:

מענק משוער: מענק פעוט

מענק פעוטבמידה שעבדת לפחות 6 חודשים במהלך השנה (כעצמאית):

סיכום:| רכיב | סכום משוער |

|---|---|

| מענק עבודה (הורה עצמאי עם 5 ילדים) | כ־7,000 ש"ח |

| מענק פעוט | כ־940 ש"ח |

| סה"כ מענקים לשנת 2024 | כ־7,940 ש"ח |

הערות:פעם ניסיתי לבנות טבלת אקסל לחישוב הנ"ל, אבל ירדתי מזה, נורא מסובך עבור עוד כמה גרושים, זה התגשמות דקדוקי עניות במלואם...

תמיד כדאי להשאיר מרווח משחק עבור רבונו של עולם... (בפרט מענקי קורונה וחרבות ברזל וכו' כנזכר)

היטבת מאוד להגדיר !

@יהודה-נפוסי כתב בהפרס הכי גדול – הוא לקחת אחריות:

מה אתם חושבים?

למעשה, עבור הצפת המודעות בכלל הציבור החרדי, גם לאלו שלא חושבים עדיין כלל על התייעלות כלכלית, הדרך הנ"ל נכון וקולע למטרה.

עקרונית אני מסכים עם הוספת התנאי הנ"ל, אבל בפועל בציבור החרדי, קיימת רתיעה מכל מיזם המחייב, ולחבק כל מיזם בלתי מחייב חינמי...

אדרבה, ניתן לשער שרבים מאלו שהשתתפו במיזם, יתחברו גם לרעיון לקחת אחריות על ההתנהגות הכלכלית, ובהמשך לפנות לייעוץ פרטני.

לדעתי, לא סביר להניח שסוג האנשים שאחרת היו הולכים לליווי כלכלי, ימנעו מכך עקב קיום מטלות המיזם ותחושת עליונות מזוייפת...

הפרס הכי גדול - הוא לקחת אחריות מתוך יוזמה אישית

חובות הלבבות שער הבטחון פרק ג' :

והעילה אשר בעבורה חייב הבורא את האדם לחזר ולסבב על סיבות הטרף, ושאר מה שהוא צריך אליו, לשני פנים:

אחד מהם, מפני שחייבה החכמה בחינת הנפש בעבודת האלוהים ובהמרותו, בחן אותה במה שמראה זו ממנה, והוא הצורך והחיסרון אל מה שהוא חוץ לה ממאכל ומשתה ומלבוש ומעון ומשגל, וציווה אותם לחזר עליהם להביאם בסיבות המוכנות להם, על פנים מיוחדים ועתים ידועים.

ומה שגזר הבורא שייגמר לאדם מהם, ייגמר וישלם בהשלמת הזדמנות הסיבות.

ואשר לא גזר לו להיגמר בהם, לא ייגמר, וימנעו ממנו הסיבות.

ונתבררו ממנו העבודה והעבירה בכוונה ובבחירה לאחת מהנה מבלתי האחרת. ויתחייב אחר זה הגמול והעונש, ואפילו לא גמר בהם המעשה.

והשני, כי אילו לא הוצרך האדם לטרוח ולחזר ולסבב להבאת טרפו, היה בועט ורודף אחר העבירות, ולא היה משגיח על מה שהוא חייב בו על טובת האלוהים עליו.

כמו שכתוב (ישעיה ה) והיה כינור ונבל תוף וחליל ויין משתיהם, ואת פועל ה' לא יביטו ומעשה ידיו לא ראו.

ואמר (דברים לב) וישמן ישורון ויבעט. שמנת עבית כשית ויטוש אלוה עשהו.

ואמרו זיכרונם לברכה: יפה תלמוד תורה עם דרך ארץ, שיגיעת שניהם משכחת עוון.

וכל תורה שאין עמה מלאכה סופה בטלה וגוררת עוון. וכל שכן מי שאין לו חלק באחת מהן, ולא שם לבו על אחת מהן.

והיה מחמלת הבורא יתעלה על האדם, שהטרידו בענייני עולמו ואחריתו להתעסק כל ימי חייו בזה, ולא יבקש מה שאינו צריך לו ולא יוכל להשיגו בשכלו, כמו ענייני ההתחלה והתכלה.

כמו שאמר החכם (קהלת ג) גם את העולם נתן בלבם, מבלי אשר לא ימצא האדם את המעשה אשר עשה האלוהים מראש ועד סוף.

ואם הוא מגביר עבודת האלוהים, ובוחר ביראתו, ובוטח בו בענייני תורתו ועולמו, וסר מן הדברים המגונים, וכוסף למידות הטובות - לא יבעט במנוחה, ולא יטה אל השלוה, לא ישיאהו היצר, ולא יפת בכשפי העולם.

יסתלק מעליו טורח הגלגול והסיבוב בהבאת טרפו, מפני הסתלקות שני הפנים הנזכרים מעליו: הבחינה והבעיטה בטובה. ויבואהו טרפו בלי טורח ובלי יגיעה כפי ספוקו ומזונו. כמו שכתוב (משלי) לא ירעיב ה' נפש צדיק.

.

(כמובן זו שאלה כוללנית מדי, אך ננסה כאן להניח את עיקרי הנתונים שיש לקחת בחשבון,

ולמעשה תמיד כדאי לפני עסקה להתייעץ ולעבור על כל הפרטים עם מבין בתחום)

א. עליית ערך:

עליית ערך במרכז יותר עקבית וחזקה מבפריפריה.

(מחיר הדירות בדימונה ובאר שבע לדוגמה לא זזים כמעט, וכמו שפורסם לאחרונה וגם בעבר כמה פעמים שמשקיעים באזור שם מכרו את הדירות מתחת למחיר הרכישה שלהם...)

ב. ביקוש:

הביקוש לדירות במרכז יותר גבוה, ממילא קל יותר למכור במחיר הרצוי, וגם יותר מהר למכור בעת הצורך.

ג. אחזקת הנכס:

המחיר הגבוה של הדירות במרכז, הופך את אחזקת הנכס לכדאית יותר.

לדוגמה, צורך בהחלפת תשתית מים וחשמל בפריפריה יכול למחוק רווח של שנים, מאידך במרכז עליית ערך של חודשיים כבר מכסה את ההוצאות.

ד.היצע:

במרכז אין (יחסית) מיקום לפרוייקטים חדשים, כך שהביקוש לדירות יד שניה נשמר טוב.

משא"כ בפריפריה קיימים שטחים ענקיים המיועדים לבנייה בעתיד, וכמו לדוגמה באופקים אם ניתן לרכוש דירה מהניילון ב1.4 מ' ש"ח לא משתלם לזוגות לרכוש דירות ישנות בני 50 שנה ללא ממ"ד ולשפץ אותם במאות אלפי ש"ח.

ה. שכירות:

השכירות במרכז נמוך מאוד יחסית (כ3.5% ואפילו פחות), משא"כ בפריפריה השכירות באחוזים גבוה יותר.

ובפרט שבפריפריה נהוג לחלק דירות, ולהגיע לתשואה שנתת משכירות בלבד בסביבות 8%.

ו. ריביות:

במרכז כמובן נדרשים לקחת משכנאת ענקית, עם תשלום ריבית גבוה, מה שמוריד את הרווחיות.

ז. תזרים חודשי:

במרכז עם משכנתא ענקית ושכירות נמוכה, התזרים החודשי לש המשקיע שלילי.

זאת אומרת, המשקיע חייב לכסות כל חודש את ההפרש בין השכירות הנכנס לבין המשכנתא שיוצאת.

יש עוד הרבה מה להאריך, מקווה ש-@משה-חיים יחכם אותנו בתובנות שלו.

בנושא השוואת תשואה עתידית עפ"י התשואה בעבר, ראה מה שהובא כאן,

ואצטט הודעה מעניינת מאוד משם:

@סייעתא-דשמיא כתב בעלות הביטוחים בפנסיה:

יש טבלה ידועה שערך עש לילה מפורום הסולידית:

והנה ההסבר שלו:

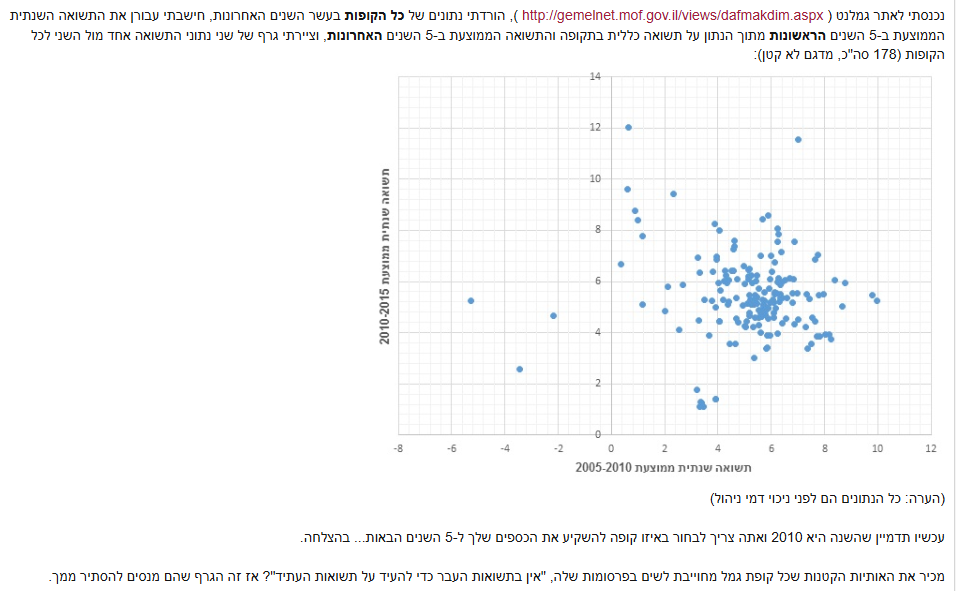

כל נקודה על הגרף מייצגת קופת גמל אחת (מתוך 178 שיש עליהן נתונים ב-10 השנים האחרונות בגמלנט).

הציר האופקי הוא התשואה השנתית הממוצעת של הקופה בין 2005-2010, וציר האנכי התשואה השנתית הממוצעת בין 2010-2015.למשל הנקודה העליונה ביותר משמאל, זו קופה שהשיאה כ-12% בשנה בחמש השנים האחרונות, אבל רק ~0.5% בשנה בחמש השנים שקדמו להן. ("אנליסט גמל מניות בחו"ל", אם מישהו תהה) כלומר הביצועים שלה לאחרונה "מפתיעים לטובה" ביחס לביצועי העבר.

הנקודה הימנית ביותר זו קופה שנתנה רק כ-5.25% בשנה בחמש השנים האחרונות, למרות שהשיגה כ-10% בשנה בחמש השנים שקדמו להן. ("מגדל השתלמות ביג כללי לפחות 30% מניות") כאן המקרה הפוך, והביצועים לאחרונה "מפתיעים לרעה" ביחס לביצועי העבר.מה שרואים בגרף זה שאין שום קשר (מתאם) בין התשואות בשתי התקופות השונות. (איך גרף כזה אמור להיראות כשיש מתאם: http://images.tutorvista.com/cms/images/131/types-of-correlation.png )

זאת אומרת שאין טעם לנסות לבחור את הקופה שהייתה המוצלחת ביותר, או אפילו בין המוצלחות, ב-5 השנים האחרונות, כי זה לא אומר כלום לגבי הביצועים שהיא צפויה להשיג ב-5 השנים הבאות.

א.ה. אציין שלכאורה מדובר לרוב במסלולים בעלי הרכב ייחודי המשתנה מזמן לזמן,

(כמו שליש אג"ח ישראל ושליש מניות ספציפיות ארה"ב ועוד שליש מניות ספציפיות ישראל),

ולא במדדים גדולים רחבים המיוסדים על כלכלה מתפתחת בעקביות.

@סתם-אחד כתב ברוצים להחתים אותי ערבות על הלוואה מהגמ"ח המרכזי, הבעיה היא שאין לו איך לשלם את זה מה עושים?:

איך מתחמקים?

אני נוהג לומר:

"אני מקפיד לחתום ערבות רק על סכומים שבמקרה הכי גרוע אני יכול איכשהו לעמוד בהם, על כן בתקופה זו אין באפשרותי לחתום לך ערבות. אני ידוע שזה שיגעון, אבל ככה אני, מה לעשות. מתנצל מאוד."

עוד כיוון מחשבה שעלה לי אז לחלק ולהבין את ההתנהגות:

יש משהו מהותי שמבדיל בין נתינה של קשרים וידע, לבין נתינה של כסף.

כשאני עוזר למישהו דרך קשר, או מייעץ לו מתוך ניסיון שצברתי – אני לא רק נותן.

אני גם נבנה בעיניו. אני נתפס כמי שיש לו תבונה, גישה, שיקול דעת.

ובעומק הלב, אני יודע שגם אם מחר לא תהיה לי גישה למידע הזה, או שהקשרים יפוגו – עדיין יזכרו לי את זה. יגידו: "הוא עזר לי לחשוב נכון. הוא פתח לי דלת. הוא היה בשבילי במקום שאף אחד אחר לא היה."

אבל כשמדובר בכסף – התחושה שונה.

פתאום אני לא האדם שעוזר – אני פשוט המקור. כמו כספומט.

אולי יש אליי הכרת הטוב, אבל היא לא תמיד אליי כבן אדם, אלא לארנק שלי.

ואם מחר ייגמר הכסף – לא בטוח שמישהו בכלל יזכור. פשוט ילכו לכתובת אחרת.

וכאן קבור הפחד השקט שמלווה רבים מהאנשים שיש להם כסף:

לא הפחד מההוצאה עצמה – אלא הפחד להפוך לפחות אדם בעיני אחרים.

התחושה היא שהכסף שלי לא אומר עליי דבר – הוא בר־החלפה.

ואם הוא ייגמר, אני יֵרד יחד איתו ממעמדי בעיני החברה.

פשוט ימצאו עשיר אחר - זה בדיוק אותם שטרות, אותם דולרים.

קשרים זה משהו אינדיבידואלי, כל אחד והסגנון האישי שלו, כסף זה כסף...

אבל קשרים? ידע? עצה נכונה ברגע הנכון? אלה שייכים לי. אלה חלק ממי שאני.

וזה אולי מסביר למה יותר קל לנו לשתף ידע, או לחבר בין אנשים – מאשר לפתוח את היד ולהוציא כסף.

לא כי אנחנו פחות נדיבים – אלא כי אנחנו מחפשים, אולי בלי לשים לב, שיראו את האדם שמאחורי הנתינה.

{kind=link}

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}