כללי

פיצול קרנות השתלמות: חכם או מיותר?

המודל הצ'יליאני נועד לעזור לרוב האנשים. אבל האם הוא מתאים גם לכם?

תיקון חשוב לדיוור הקודם + תשובה לשאלת קורא

קרן השתלמות מעל התקרה – חכם או מיותר?

עדכון חשוב למורות החינוך העצמאי

האם חוסכי מסלולי ההלכה יקבלו יותר אפשרויות השקעה

השקל מתחזק – האם הגיע הזמן לעבור למסלול מנוטרל מט"ח?

עדכון מסלול השקעה עוקב מדדי מניות

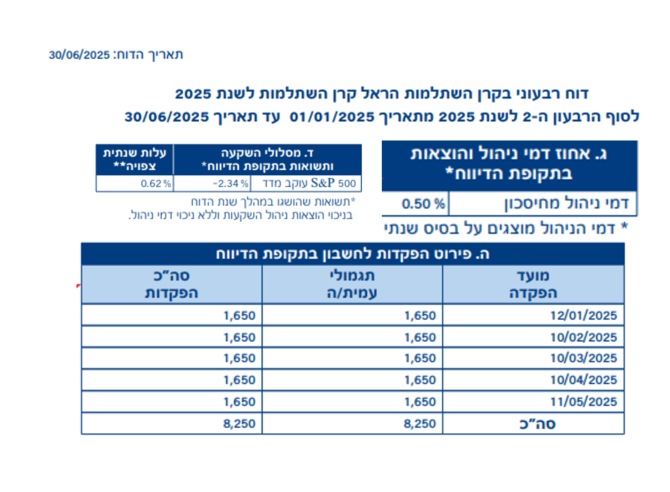

80% מהאנשים מתעלמים מהדוח הזה. ואתם?

האם יכול להיות שחצי ועוד חצי שווים יותר ממשרה מלאה אחת?

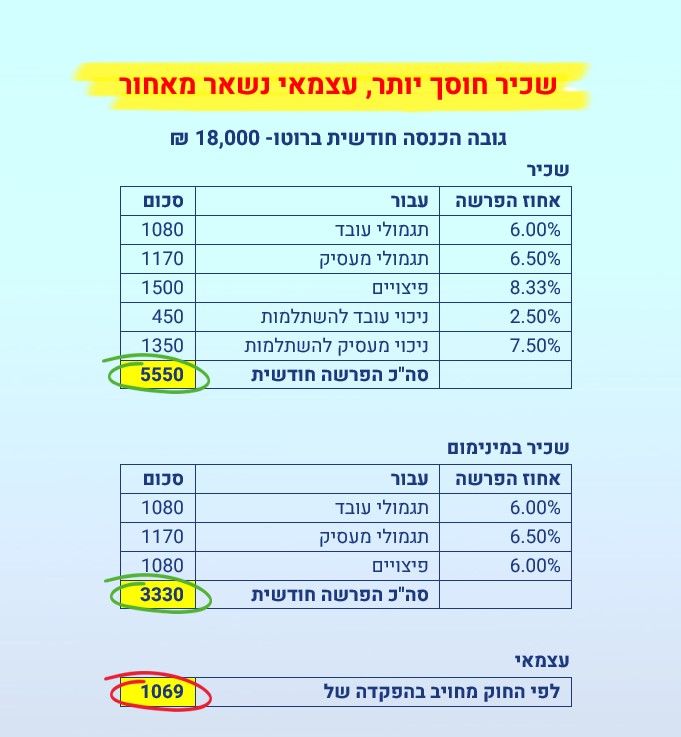

מבנה השכר היום והביטחון הכלכלי של מחר

קרן ההשתלמות: ההטבה הכי משתלמת לפני סוף השנה

במשא ומתן עם המעסיק - העלאת שכר או קרן השתלמות?

כך תדעו שהייעוץ שאתם מקבלים – באמת משרת את האינטרסים שלכם

לוח ניכויים 2025: המספרים, התקרות וההזדמנויות שמומלץ לא לפספס!

השקעות

משכנתא כדי להשקיע בשוק ההון

מה מתאים לכם יותר - קופת גמל או קופת גמל להשקעה?

מדריך קצר: כך בוחרים שילוב נכון של דמי ניהול

ארה"ב וסין חתמו על הסכם סחר חדש מה זה אומר על הכסף שלנו?

השוק תנודתי? כך פועלים חכם - בלי לתזמן את הרגע הנכון

כך פועלים חכם- בלי לתזמן את הרגע הנכון

"עם כלביא" - שוק ההון הישראלי בתנופה

האינפלציה מזנקת! כך תשמרו על הערך של הכסף שלכם

חדש! מסלול כשר עם פיזור ברמת סיכון גבוהה

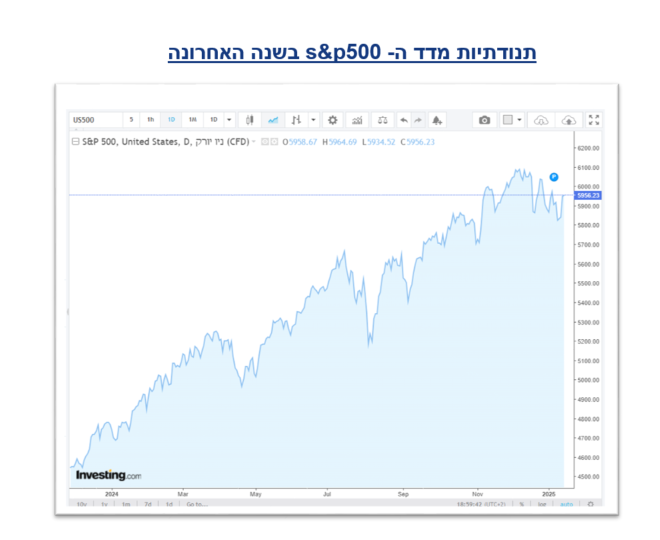

האם זה הזמן הנכון להשקיע ב-s&p500?

מה קורה בשוק ההון - ולמה לא להיבהל ?

המשכורת נשארת זהה אבל המחירים עולים - מה עושים?

השקעה פשוטה, חיסכון מניב – כך עושים את זה נכון!

מסלול השקעה פאסיבי מול מסלול אקטיבי: יתרונות וחסרונות

למה התשואה שלכם שונה, למרות שמסלול ההשקעה זהה?

זה הזמן לנצל את הטבות סוף השנה לחיסכון האישי שלך

השקעות- קרן כספית

האם קרן כספית עדיין מהווה פתרון נכון לאחר ירידת הריבית?

עדכון בשוק הקרנות הכספיות הכשרות

קרן כספית עדכון דמי ניהול לשנת 2026

מוצר חדש בשוק ההשקעות הסולידי הכירו "קרן כספית מתחדשת

איך לשמור על הערך של הכסף שלך נזיל בלי לשחוק את הערך שלו

קרן פנסיה

מתי ממשיכים להפקיד לפנסיה גם כשהעובד לא עובד בפועל?

עובדים יותר שנים, אבל מרגישים פחות בטוחים כלכלית?

מה קורה לכספי הפנסיה במקרה פטירה?

קרן פנסיה המרכיבים שמשפיעים על הקצבה והביטחון הכלכלי שלך

למה משיכת כספי פנסיה היא כמעט תמיד טעות

האם המעסיק מפקיד לכם לפנסיה כמו שצריך?

מ-70% ל-100% – השינוי הגדול בעולם הפנסיה

האם כספי הפיצויים שלך מנוהלים כמו שצריך?

דקה אחת עכשיו - יכולה לחסוך לכם הרבה עגמת נפש בעתיד

עוזבים מקום עבודה? רגע לפני שאתם מושכים את כספי הפיצויים חשוב לדעת את זה

מי המציא את הפנסיה? ולמה זה עדיין משפיע עלינו היום?

מתחילים עבודה חדשה? מה חשוב לבדוק כבר עכשיו?

כמה כסף תצטרכו בפרישה - ואיך להיערך מראש?

למי יש סיכוי לפרוש בראש שקט שכיר או עצמאי ?

80% מהאנשים מתעלמים מהדוח הזה - ואתם?

איך מחושבת הקצבה החודשית מקרן פנסיה מקיפה בגיל פרישה?

הגיעו דוחות החיסכון שלכם - זה הזמן לבדוק את המצב!

התנהלות כלכלית

האם שינוי כלכלי משנה את הדרך שבה אנחנו מקבלים החלטות

אי ודאות כלכלית בתחילת מבצע ומה נכון לעשות כבר עכשיו

חינוך פיננסי מתחיל בבית אבל הפעם גם במערכת החינוך

הרגלים כלכליים. מתי הם משרתים אותנו ומתי הם מנהלים אותנו?

קרן חירום - הביטחון הכלכלי שלכם בשעת מבחן

הלוואה אחרי החג? עצרו רגע לחשוב כלכלית

חיסכון לכל ילד

לא תאמינו כמה כסף אפשר להרוויח מחסכון לכל ילד!

מה קורה כשמושכים את הפיצויים?

מה קורה כשמושכים את הפיצויים? ומתי כן שוקלים למשוך ?

ומתי כן שוקלים למשוך ?

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}