סיכמתי לעצמי את כל עיקרי הנקודות בהקשר של מיסוי לבעלי אזרחות אמריקאית אם אפשרויות ההשקעה השונות יש טעם להעלות את זה לכאן או שהנושא מוצה?!

שמיל שמיל

@שמיל שמיל

-

השקעות ומיסוי לבעלי אזרחות ארה"ב -

איך מחתנים ב-3 צעדים - הפרוספקט המקיף והמעשי + מאמרים@ארגון-בנקל

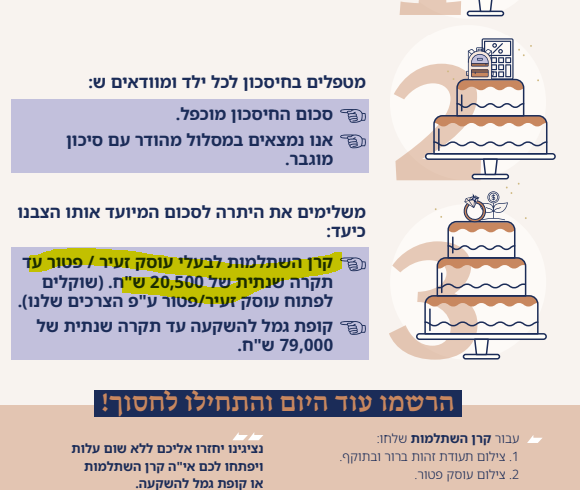

למה קרן השתלמות רק לעצמאיים ולא לשכירים?, יש שכירים רבים שיכולים לפתוח קרן השתלמות ולא עושים זאת

[מכיר אישית ממעסיק שעדכן את הסייעות בכיסתן לעבודה שהם זכאים לקרן השתלמות ואף הוסיף לטרוח שזה שווה זהב וחבל לפספס זאת עד לרגע זה הם לא הגיעו לפתוח את הקרן השתלמות]

בנוסף גם מעסיק שלא רוצה לפתוח על חשבונו אם זה על חשבון העובד הרבה פעמים הוא יאפשר לו זאת -

השקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !@טריידר כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

אבל - שורה תחתונה - מה עדיף?

אדם שלא מבין בדיוק מה הוא עושה ורואה את כל התמונה המלאה של הסיכונים שישב בבית וימשיך עם מה שיש לו ולא יכניס את עצמו לנקודה שהוא לא בהכרח יודע איך הוא יוצא ממנה.

אם אתה רואה נכון את התמונה המלאה, מודע לכלל הסיכונים וההשלכות, רואה בצורה ריאלית איך תתמודד במצב שהדברים לא נקלעים לצורה האידיאלית שאנו צופים ומקוים שהעיסקא תתממש תוכל בהחלט להיכנס לעיסקא [במידה וביררתאת כל הדברים לאשורם], אם המציאות איננה כך אותו משקיע יכול למצוא את עצמו במערבולת כלכלית גדולה יותר מאילו היה נכנס לכל עיסקה שהיא.

האם מדדים פסיביים טובים למי שצריך לחתן את בנותיו בעוד 3/5 שנים ככל הנראה התשובה היא לא.

-

אשכול לסרטונים כלכליים הפתוחים בנטפריתוכן אחד יש להם פודקאסט של מינצברג על שוק ההון

עם אברהם לבקוביץ על כשרות בשוק ההון

עם נחום ברוק מאמן ויועץ כלכלי

עם איצ'ה דזילוואבסקי

איתי גל

קריפצ'ו -

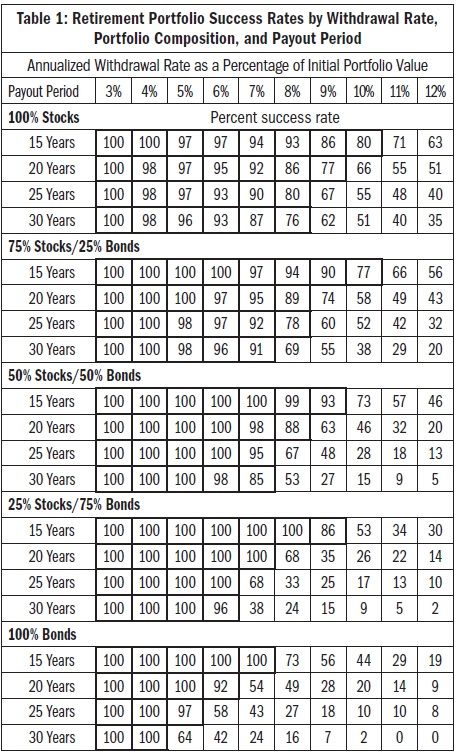

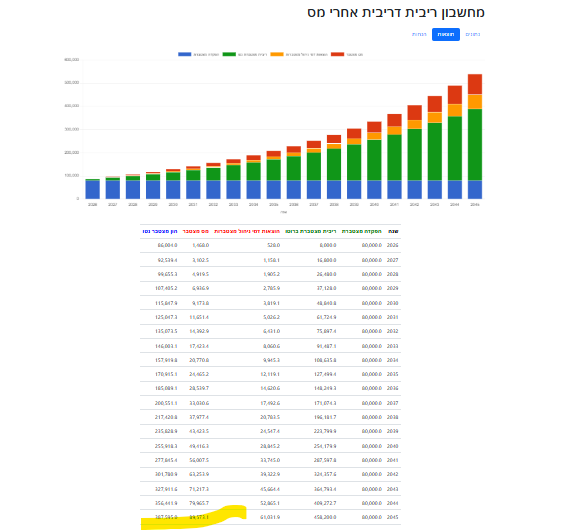

האסטרטגיה בשוק ההון!יש מחקר ידוע המכונה מחקר טורניטי שקבע את כלל ה4 אחוז בממשיכה לטענתם במצב כזה כמעט בכל תרחיש הסיכויים הם כמעט 100 אחוז שהתיק ישרוד ואף יגדיל את עצמו.

כלל ה4 אחוז מדבר כשהמשיכה צמודה למדד דהיינו שבמשך הזמן המשיכה גדלה לפי יוקר המחיה

אם לא נצמד למדד אלא נדבר נטו על אחוזי הפרישה נראה שניתן למשוך קרוב ל7 אחוז בשנה ולמעלה מ90 אחוז שהתיק ישרוד כפי שנראה בטבלא הבאה [כבר נראה איך נגיע גם לאחוזים גבוהים יותר]

כשאנחנו מדברם על משיכה לחתונות הילדים לא מדובר בדרך כלל על משיכה ל30 שנה אלא בעיקר ל20 או 25 שנה

ניתן לראות בטבלא זו שבמידה והיינו מושקעים 100 במניות ל20 שנה 92 אחוז שהתיק ישרוד גם אם נמשוך 7 אחוז שנתי, במידה ונרצה למשוך 25 שנה הסיכויים יורדים ל90 אחוז.

לאור האמור הייתי מבצע את החישוב הבא

נדבר על משפחה של עשרה נפשות כאשר מטרת החיסכון היא כסף עבור הוצאות החתונה גרידא לא כולל התחייבויות.

אם נבצע את החישוב לפי 150 אלף לחתונה מדובר בסכום של 1,500000

בחישוב של משיכה שנתית ל20 שנה מדובר ב75000 כל שנה ע"מ שסכום זה לא יהווה יותר מ7 אחוז מהתיק נרצה להגיע ל 1,071000 שח בתיק ע"מ שיהיה לנו סכום מספק לחתונות הילדים ולא נקלע למינוס.

[ניתן להמשיך את החישוב הלאה איך מגיעים לסכום הזה במצב בו כל אחד נמצא לפי חיושב של שנות הפקדה ותשואה, מחישוב גס בהפקדה של 20 שנה בתשואה של 8 אחוז מדובר בהפקדה של 1800 שח בחודש].

אם נגדיל ונרצה למשוך 200,000 אלף לכל חתונה נרצה למשוך כל שנה כ100000, ולשם זה נצטרך שווי תיק של 1428000 [שלפי הנוסחא קודם מדובר בהפקדה חודשית של 2400 שח]

אם נרצה לכלול גם את ההתחייבויות לדירות נצטרך לנסות להעריך כמה אתה מעוניין להתחייב על כל ילד וכמה בנים וכמה בנות יש לך [או עדיין בדרך אליך..]

אם נעשה חלוקה גסה של חמישה ילדים תוספת של 100000 וחמישה נוספים בתוספת של 60000 אלף מדובר במשיכה שנתית של קצת יותר מ200 אלף לשנה בשיל זה תצטרך תיק של 2,900000 שח [ושוב בחישוב גס מדובר בהפקדה של 4900 לחודש אא"כ תחליט שהתשואה בניכוי דמי הניהול והמס יהיו יותר מ8 אחוז נניח לצורך הענין 10 אחוז במקרה זו תוכל להפקיד 3800 לחודש ותגיע לסכום המיועד].

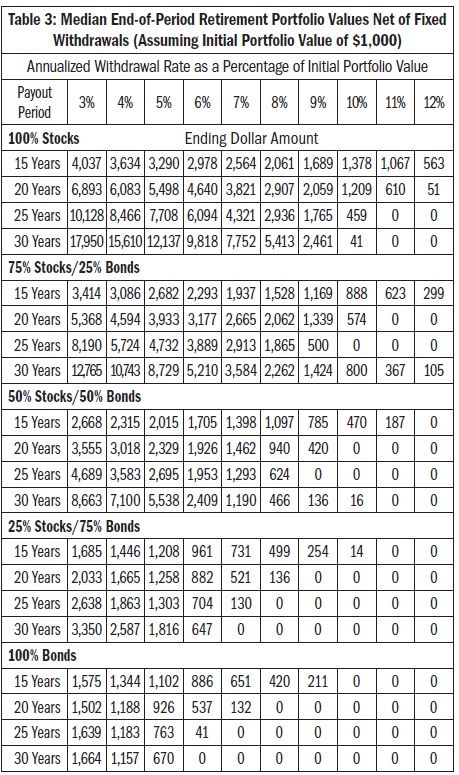

למעשה למעלה מ90 אחוז מהמקרים בו משכנו 7 אחוז התיק נשאר ולא רק שנשאר אלא תפח למימדים מדהימים נראה את זה בטבלא הבאה

אם זה מונח 100 אחוז במניות התיק שהיה בו כמליון שקל לאחר 20שנה יהיה בו 4500 מליון.

אם נבצע התאמות ולא נמשוך כל שנה כפי שקורה במציאות של חיתון ילדים ככל הנראה סיכויי התיק לשרוד גדולים יותר

בנוסף אם נתאים את עצמנו לשוק וכשהשוק יהיה בירידות נמשוך פחות [או נדחה את המשיכה לשנה שנתיים] החוקרים הנ"ל אומרים שניתן למשוך אף שיעור גבוה יותר.

וכן הערה נוספת אם ההפקדה נעשית דרך קופת גמל להשקעה או קרן השתלמות הרבה יותר קל להגיע לאחוזי המשיכה להללו ואף גדולים יותר כך שכשיש ירידות ניקח הלוואה עד יעבור זעם ולאחמ"כ נבצע את המשיכות לפי הסדר המדובר כאן.

אגב שכחתי לצרף לכאן את @י.-סנדרס לשמוע על המלצותיו בחיתון ילדים -

השקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !לפעמים אדם חסר אונים מבצע מהלכים שאדם נורמלי לא היה מבצע משום שהוא רואה בזה מוצא אחרון לפתרון הבעיה שלו, גם במצבים כאלו צריך להיכנס עם ראש שקול ומדוד ולשקול את כלל התרחישים בצורה נכונה ללא נסיון להעלים את הבעיות שיכולים לצוץ בהמשך הדרך.

-

אימון כלכלי, כמה תועלתי זה יכול להיות?@סומכוס

אכן, יש סטיגמה על מאמנים [יתכן וישנם כאלו] שמה כבר הם יכולים לומר, תחסוך תחסוך תתקמצן ולך תנקה בתי כנסת בין הסדרים.

זה ממש לא המציאות ואם מאמן אומר לך דבר כזה לך תחפש מאמן אחר, בסופו של דבר ניהול תקציב נכון אמור להביא להחלטות נכונות חיי בלי תחושת מחנק והכנסות שמותאמות לערכים בהם אני מאמין. -

השקעות לאזרחי ארה"ב סיכום [מקוה מועיל]@צמיחה @ה.-שלמה

תודה על ההערות ביצעתי תיקונים

בנודע לדיווח לא נכנסתי לזה כרגע [אולי בהמשך אכתוב על זה, אם יש לך כח להרחיב אולי תרחיב על זה אתה]

בכל אופן אם יש לך כבר קרן השתלמות אתה בלאו הכי חייב בדיווח חשבונות זרים כך שהכי פשוט היה במידה ואתה רוצה להוסיף כסף לחיסכון להכניס לשם שם כספים נוספים.

צריך להדגיש שגם קרן השתלמות זו הנחה רווחת בקרב רואי החשבון שאינה מהווה בעיה של PFIC אך ש בזה סיכון מסויים משוםשזה לא ברור במאה אחוזים -

הפריפריה בשחור לבן@הקול-השפוי כתב בהפריפריה בשחור לבן:

מבחינת המדינה יש אינטרס גדול לעודד מגורים בפריפריה, זה א' ב' של פתרון מצוקת הדיור לכל מי שקצת יודע.

אני ממש לא בטוח כמה המדינה רוצה בפתרון בעית הדיור, אם תראה כמה רווחים המדינה מקבלת על כל דירה חדשה שנמכרת בישראל תחשוב פעמיים אם זה נראה לך הגיוני.

רק קח את העובדה שרשות מקרקע ישראל היא מונופול יחיד על רוב הקרקעות במדינות, אם זה היה גוף פרטי מזמן היו מפרקים אותו לכמה גופים ע"מ להביא תחרות, כאן זה לא קורה וגם לא יקרה -

בנק לאומי מוריד את ריבית הפריים ללקוחותיו בשיעור של 0.25%@משכנתא-בקצב-שלך כתב בבנק לאומי מוריד את ריבית הפריים ללקוחותיו בשיעור של 0.25%:

השאלה היא האם יש ללאומי צד להשאיר את ההוזלה גם אם ב"י יכריז על ירידה של 0.25%, שמעתי ממישהו [לא מאומת] שדיבר עם אחד מלאומי שאמר לו שהם שוקלים את זה...

זה בדיוק מה שחשבתי כשהם הודיעו ע"כ

התחושה שלי היא שה'נגיד' שלנו עם כל השיקלולים ושארי בישין שהוא מוציא כל חודש לא יוריד כלום עד שפאוול יבצע את ההורדה הבאה

פאוול נראה כבר שהוא לא כ"כ הרמטי על השארת הריבית כך שאם המצב ימשך כמו שהוא כנראה נצפה במהלך החודשים הקרובים להורדה ואח"כ כנראה שגם ה'נגיד' שלנו יתעורר , אחרי כמה חודשים אני רואה בקלות את בנק לאומי אומר שההטבה נגמרה, זה בדיוק הזמן להפסיק את ההטבה, לא יתכן והם יתנו את ההטבה הזאת לזמן ארוך מדי [בכל אופן הבנק צריך להרוויח כמה שקלים ], ימים יגידו...

], ימים יגידו... -

הפריפריה בשחור לבן@ועדת-הדיור-בצפון כתב בהפריפריה בשחור לבן:

ולעצם היכולת להשקיע במיתוג ופרסום מקצועי ע"י הקהילות עצמם, הקהילות הם בדרך כלל מיזמים פרטיים של מוסרי נפש שעסוקים יום וליל בהתנדבות בקידום הקהילה, להם ודאי אין את היכולת לארגן דבר כזה.

זה גופא הטענה במקום למסור נפש בהתנדבות, תחשבו איך להפוך את הענין לכדאי כלכלי לעוסקים בתחום כך שתוכלו לעבוד כמו שצריך לעבוד ולא רק בפלטפורמות חינמיות/חסד בזמן הפנוי שנותר לכם.

יש לכם את כל המידע ביד למה שלא תרימו אותו כמה רמות מעל למשהו שנראה כמו גוף רציני ולא מספר פלאפון של X או Y.

בסופו ל ענין כולם עסוקים יש משפחה וכולל אין יותר מדי זמן פנוי כשאתה עושה דבר במסגרת של חסד ללא תשלום אתה מוגבל לכמה משאבים אתה יכול להקדיש מזמנך הפנוי, כמה תקציבים להניח ע"מ לפרסם בצורה נכונה, א"א באמת לקדם משהו רציני בצורה כזו. -

מינוף על ידי הלוואות מחברות הביטוחיש נושא שאנשים שוכחים לשם לב והוא הפסיכולוגיה של האנשים בהשקעות.

נכתבו על זה מאמרים רבים, פרופ' פרידמן אף קיבל על זה פרס נובל, אך הרעיון המרכזי הוא שאנשים לא מנהלים את כספם מחמת שיקולים שיכליים גרידא אלא בעיקר עם דפוסי התנהגות שקיימים בהם.

לא היית מציע למישהו למכור את הדירה הפרטית שלו ולהשקיע בסנופי גם אם אתה חושב שזה יותר רווחי, משום שחשוב לנו יציבות, וצריך רוגע כלכלי מסויים, א"א להתנהל בסחרחורת שלמה של כספים גם אם היא נכונה בשכל [בפרט שהיא לא בהכרח נכונה]

תחושת החוב הרובצת תמיד עם הסיכון לנפילה של כל ההשקעה הזאת לא עושה טובה לשום אדם גם ל'אמיץ', מה גם שלא ברור מתי ואיך תצרך לזה.

בבחינת והאלוקים עשה את האדם ישר והמה חישבו חשבונות רבים..

אשמח לצרף לכאן את מאמנים כלכליים נוספים לשמוע את דעתם [ואם פגשו כאלו שניסו להתנהל כך]

@משה-חיים @אבישי-ויינגולד @דוד-גולדברג אם יש מישהו נוסף אשמח שתכתבו. -

השקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך ! -

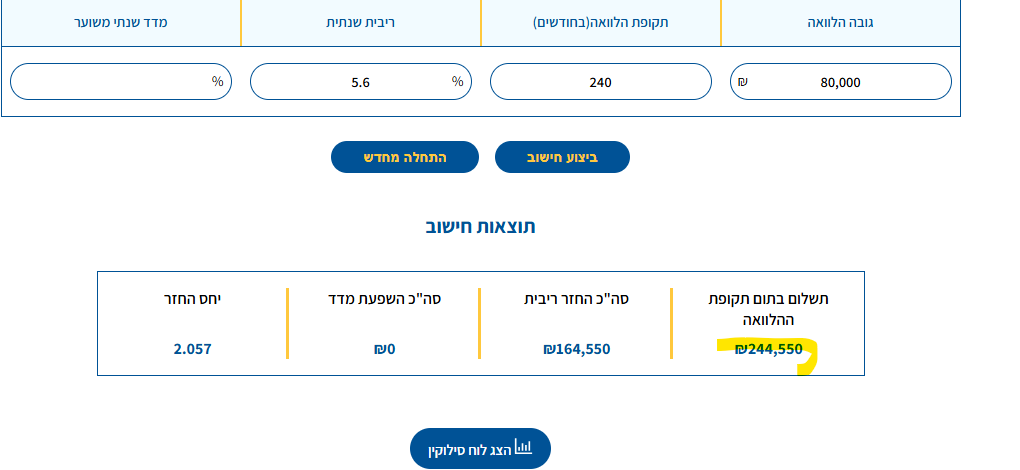

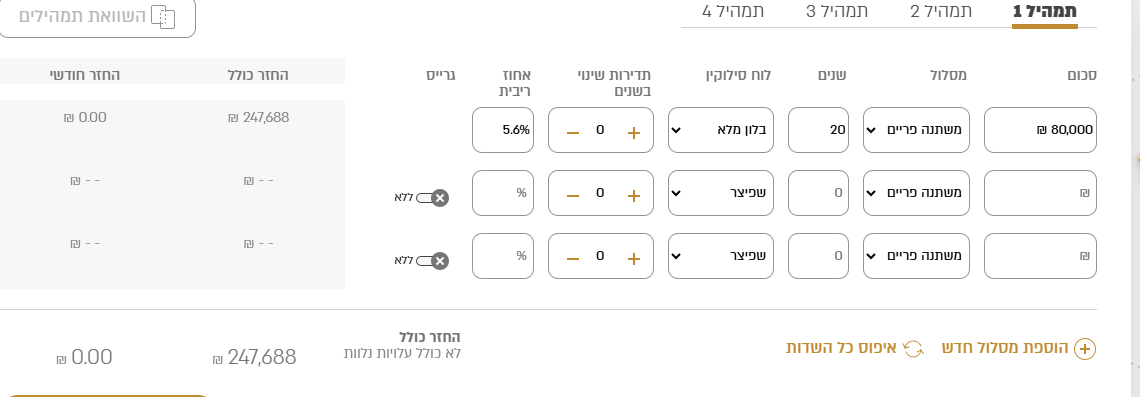

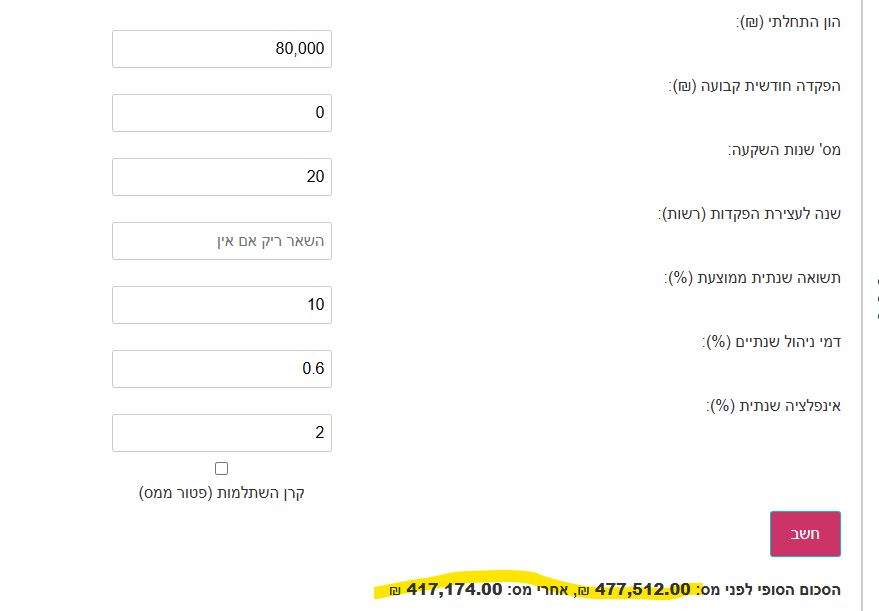

מינוף על ידי הלוואות מחברות הביטוחאוקי משהו היה נראה לי קצת מוזר בחשבון עשיתי בדיקה בעוד כמה אתרים התוצאה שונה [או שעשיתי טעות בהתחלה], אך לכאו' עדיין משתלמת.

הנה באתר של מוטי שמואולביץ

וכן בבנק ירושלים

קצת יותר גבוה אך לא רחוק

סה"כ 248 אלף [כל זה בהנחה שהריבית לא תרד בשנים הקרובות].מאידך אם נפריש לקופ"ג להשקעה ד"נ של 0.6 חישוב של אינ' של 2 אחוז ותשואה של 10 אחוז שנתי ל20 שנה נקבל את התוצאה הבאה.

לפי מחשבון של יהודה סנדרס נקבל

477 אלף לפני מס 417 אלף אחר מס.

לפי אהרן זלץ כאן ולפי עלילות זיק התוצאות אחרי מס הם קצת פחות [כולל חישוב האינ'] Text

Text387 אלף.

אך גם לפי החישוב המחמיר בהלוואה [שזה 248 אלף] וגם לפי החישוב המחמיר בתשלום מס [שזה 387 אלף] עדיין נותרנו עם כ130 אלף ביד, כ"ש לפי חישובו של סנדרס שנשארנו עם 170 אלף.

-

השקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !בקשר לעיסקא, באופן כללי כל עיסקה שהיא גם אם היא נראית עיסקא מצוינת יש צורך לבחון את כלל מרכיבי העיסקא ע"מ לבחון את כדאיותה באופן כללי וגם לבחון את ההתאמה של ההשקעה המדוברת ליכולת שלי להוציא מאותה עיסקא את מה שניתן באמת להפיק ממנה.

בהקשר הזה השקעה באופן כללי בשוק הדיור הינה השקעה שלאורך ההסיטוריה הוכיחה את עצמה כהשקעה עם תשואה גבוהה, כשניגשים לשוק הדיור בירושלים חיפוש קצר בגוגל מעלה כי בעשור האחרון ממוצע השנתי לעלית ערך הדירות היתה כ 4.5 אחוז מה שאומר שאם ניקח דירה בשווי של 3 מליון ונמתין איתו לצורך הענין 4 שנים במידה ואותו ממוצע שנתי ימשך שווי התשואה בסך הכולל יהיה 3.58 מליון.

כרגע צריך להדגיש שאותם 4.5 אחוז מדוברים הם שיקול ממוצע של עלית ערכי הדירות אך אין זה אומר שבהכרח בשנה שנתיים הקרובים אותה עליה אכן תקרה, יתכן מאוד שבשנה הקרובה לא תהיה כלל עליה ואילו בעוד שלוש שנים יהיה עליה של 12 אחוז ולכן חשוב לשים שכשאנו משקיעים בשוק הדיור לטווח קצר יתכן מאוד שלא נראה את אותם אחוזי רווח ממוצעים הקיימים משום שזהו ממוצע שנתי אך לא בהכרח שזה יקרה בשנה שנתיים הקרובות.

דוגמא לדבר ניקח את בית שמש שספגה עליה גבוהה לפני כארבע חמש שנים ואילו בשנתיים שלוש האחרון עלית ערכי הנכסים היא מינורית עד כי כמעט לא נראית, מה שאומר שאם הייתי קונה דירה ב20 80 לפני כשלוש שנים ככל הנראה לא הייתי מרויח אגורה שחוקה, ואם תאמר רוח אומנם לא הרווחת אך מאידך גם לא הפסדת דבר, כאן צריך לקחת בחשבון את ההוצאות הנלוות שהרחבתי בהודעה אחרת באשכול הזה לסכם את כלל העלויות [תיווך, עו"ד, משכנתא, ריביות משכנתא, עו"ד נוסף למכירה, והוצאות תיווך נוספות במכירה במידה וישנם] ומדובר בסכום כלל לא קטן [בעיסקא המדוברת בכאן מדובר בין 140 ל200 K].

כל זה כשאנחנו מדברים על כניסה לרכישת דירה ומכירה מהירה, אך כשאנחנו בוחנים את האפשרות להישאר עם ההשקעה לטווח ארוך יותר, הרווח המדובר של אותם אחוזים ככל הנראה ימשיך ללוות אותנו וכך הסיכון לכך שלא נרויח הוא קטן וכן בכל שנה ישנה עליה נוספת בערך הנכס מה שמעלה את אחוזי הרווח מול קיזוז ההוצאות של רכישת ומכירת הדירה ואז כדאיות ההשקעה גדולה יותר בביצוע העיסקא. -

האם שווה לקחת משכנתא בשביל להשקיע בS&P 500?אם אתה משקיע בעצמאי זה סיפור אחר,

אם זה פעם ראשונה בה אתה משקיע בעצמאי כלל לא הייתי ממליץ לך להשקיע סכום גדול בהתחלה, כשהאצבע קלה על המקלדת אתה עלול לבצע טעויות [בפרט כשאתה יודע שיש לך הלוואה שאתה צרך לפרוע], אא"כ אתה מסוג האנשים שכשמחליטים החלטה הם אף פעם לא עושים אחרת [כמו א' לקום בזמן לתפילה, ב' לסדר, ג' לצאת בזמן מהבית בע"ש ד' לרדת מהמחשב או מהפורום בזמן שתכננת לצאת..], גם בקופת גמל להשקעה הייתי שוקל אם זה נכון לעשות כן מהשיקול הזה אך שם שינויים לוקחים יותר זמן וא"א לעשות הכל בהינף יד.השקעה ל10 11 שנים לא בהכרח תביא לך יותר מ8 אחוז, אבל מה שאתה חושב.

@אנונימי2 כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

הפריים אמור בוודאות לרדת,

ככל הראה אתה צודק, אבל בטווח של עשר שנים הוא גם יכול לעלות, החישוב נעשה ע"פ הקיים, והלוואה של משכנתא היא לא הלוואה מקופת גמל.

הדוגמא של 100 אלף נעשה כדי לעשות את זה עגול אתה מבין לבד שלחשבון זה לא כ"כ מהותי אם זה 80 או מאה אלף.

@אנונימי2

נראה לי שביצעתי עבורך חשבון לטווח השנים המדובר עם אחוזי התשואה שאתה חושב שזה יביא.

פה לא מדובר על הלוואת בלון אלא על תשלום חלקי, החישוב מבוצע בצורה קצת שונה וכלפי זה דברי נכתבו כאן. -

עולם הנדל"ן לאן@hlrzypy54

ציטטתי את השורה הקטנה שמופיעה אצל @פושט-רגל-מרמה-ד , מנסה להבין את פשרה -

אשכול למשקיעים המתחילים – שאלות ותשובות בגובה העיניים@סומכוס הם נוקטים כפי שמובא בשם החזוא שאגחים מהמדינה לא צריכים היתר עיסקא

אגב למיטה ידיעתי תשואה כהלכה ועדה"ח חולקים ע"ז, איך שיהיה יש היתר עיסקא למדינה -

השקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך ! -

ימות המשיח, לא צריך לשלם יותר מעשרות!@הקול-השפוי כתב בימות המשיח, לא צריך לשלם יותר מעשרות!:

כל עוד הדבר אינו תשלום אלא רק טובת הנאה אין בזה פסול.

האם לדעתך צימר עם בריכה פרטית ללילה לזוג בתרומה של 300 שקל לחודש זה טובת הנאה או תשלום?

[הערכה גסה צימר כזה עולה בין 900 ל1000 שח ללילה].

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}